CDS ve Tahvil Piyasalarında Güçlü Normalleşme Sinyali

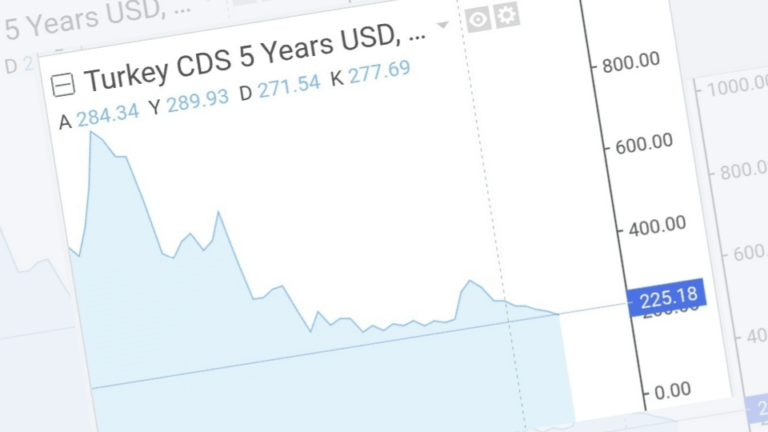

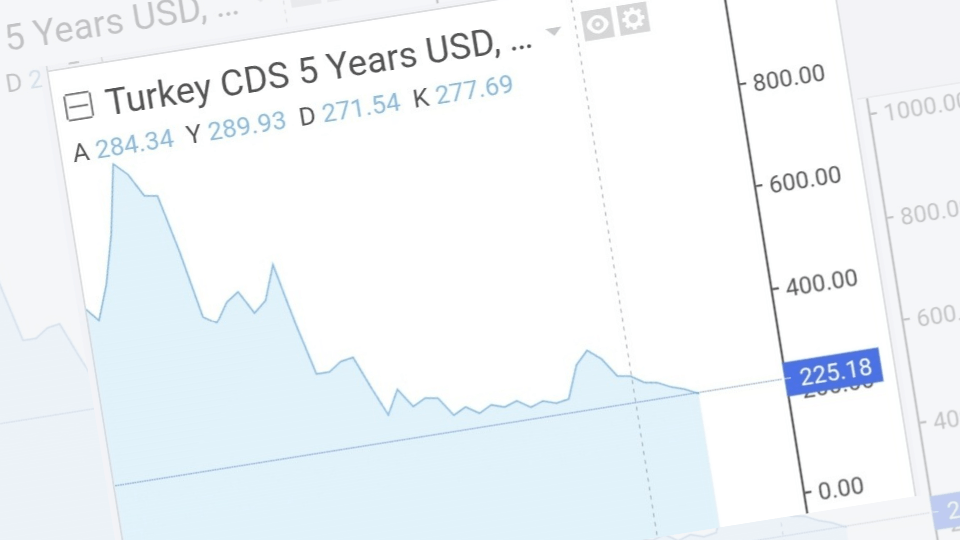

Küresel piyasalarda jeopolitik tansiyonun düşeceğine yönelik beklentilerin güçlenmesi, Türkiye’nin risk göstergelerinde dikkat çekici bir iyileşmeyi beraberinde getirdi. Mart ayında 327 baz puana kadar yükselerek son dönemin zirvelerini test eden Türkiye’nin 5 yıllık kredi risk primi (CDS), son haftalarda yaklaşık 100 baz puan gerileyerek 230,4 baz puan seviyesine indi ve böylece savaş öncesi seviyelere geri döndü. Bu düşüş, yatırımcı algısındaki toparlanmanın ve risk iştahındaki artışın en somut göstergelerinden biri olarak öne çıkıyor.

Piyasalardaki bu iyimserliğin arkasında ise özellikle ABD ile İran arasında yeniden diplomatik temasların başlayabileceğine yönelik beklentiler yer alıyor. Jeopolitik risklerin azalabileceği yönündeki bu algı, yalnızca Türkiye gibi gelişmekte olan ülkelerin risk primlerini düşürmekle kalmadı, aynı zamanda küresel ölçekte enflasyon baskılarının hafifleyebileceği beklentisini de güçlendirdi. Bu gelişme, uzun süredir piyasalar üzerinde baskı oluşturan sıkı para politikası endişelerini zayıflatırken, ABD Merkez Bankası’nın (Fed) daha agresif adımlar atma ihtimaline yönelik kaygıların da azalmasına neden oldu.

Fed’in yıl sonuna kadar temkinli duruşunu koruyacağına yönelik beklentilerin güç kazanması, tahvil piyasalarında alım yönlü hareketleri destekledi. Artan talep, özellikle ABD tahvillerinde getirilerin aşağı yönlü hareket etmesine yol açtı. Bu kapsamda, ABD’nin 10 yıllık tahvil faizi yaklaşık 5 baz puan gerileyerek yüzde 4,25 seviyesine indi. Aynı şekilde, 5 yıllık tahvil getirisi de yüzde 3,87 ile son bir ayın en düşük seviyesine gerileyerek piyasalardaki güvenli liman talebinin arttığını ortaya koydu.

Tahvil faizlerindeki bu düşüş, gelişmekte olan ülke varlıkları için de olumlu bir zemin hazırladı. Daha düşük küresel faiz ortamı, yatırımcıların daha yüksek getiri arayışıyla Türkiye gibi piyasalara yönelmesini teşvik ederken, bu durum doğrudan Türkiye’nin CDS primine de yansıdı. Nitekim Türkiye’nin 5 yıllık CDS’i 230,4 baz puan seviyesine gerileyerek 27 Şubat’tan bu yana en düşük seviyesini test etti.

Daha dikkat çekici bir diğer gelişme ise Türkiye ile diğer gelişmekte olan ülkeler arasındaki risk farkında yaşandı. Türkiye’nin CDS primi ile gelişmekte olan piyasalar ortalaması arasındaki fark 74,6 baz puana kadar gerileyerek 7 Şubat 2020’den bu yana en düşük seviyeye indi. Bu durum, Türkiye’nin risk algısının yalnızca mutlak olarak değil, göreli olarak da iyileştiğini gösteriyor.

Bu tablo, Türkiye ekonomisi açısından birkaç önemli sonucu beraberinde getirebilir. Öncelikle CDS primindeki düşüş, borçlanma maliyetlerinin azalması anlamına geliyor. Hem kamu hem de özel sektör için daha uygun koşullarda dış finansmana erişim imkânı doğarken, bu durum yatırım ortamını da destekleyebilir. Aynı zamanda yabancı yatırımcı girişlerinin artması, finansal piyasalarda daha istikrarlı bir görünüm oluşmasına katkı sağlayabilir.

Bununla birlikte, mevcut iyileşmenin kalıcılığı büyük ölçüde küresel gelişmelere bağlı olmaya devam ediyor. Jeopolitik risklerin yeniden artması, enerji fiyatlarında yeni bir yükseliş dalgası ya da Fed’in beklenenden daha sıkı bir politika izlemesi gibi faktörler, CDS priminde yeniden yukarı yönlü baskı oluşturabilir. Bu nedenle piyasalar, hem diplomatik gelişmeleri hem de küresel para politikası sinyallerini yakından izlemeyi sürdürüyor.

Sonuç olarak, son dönemde gözlenen CDS gerilemesi ve tahvil piyasalarındaki toparlanma, Türkiye açısından risk algısında belirgin bir iyileşmeye işaret ediyor. Küresel belirsizliklerin azalmasıyla birlikte bu trendin devam etmesi halinde, Türkiye’nin finansal koşullarında daha geniş çaplı bir normalleşme sürecinin kapıları aralanabilir.