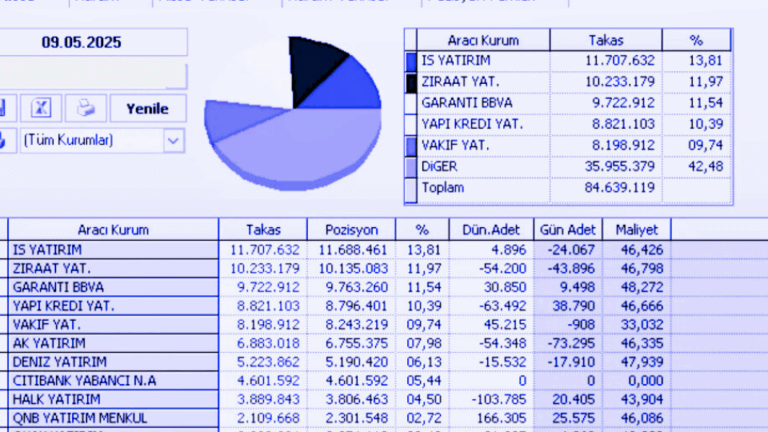

Aracı Kurumların “T+2” Takas Pozisyonları Üzerine Bir Değerlendirme

Sermaye piyasalarının işleyişinde önemli bir rol üstlenen aracı kurumlar, menkul kıymet işlemlerinde takas ve ödeme sistemlerinin güvenli, etkin ve düzenli çalışmasını sağlamakla yükümlüdür. Bu çerçevede, “T+2” olarak ifade edilen takas süresi, işlemlerin gerçekleşme tarihinden itibaren iki iş günü sonrasında fiziki ve nakdi yükümlülüklerin yerine getirilmesini tanımlar. Bu makalede, aracı kurumların T+2 takas pozisyonlarının niteliği, riskleri ve yönetim stratejileri incelenmekte; bu pozisyonların finansal sistem açısından taşıdığı önem vurgulanmaktadır.

Finansal piyasalarda yatırımcıların güvenini tesis etmede, işlemlerin doğru, zamanında ve eksiksiz gerçekleştirilmesi büyük önem taşır. Özellikle hisse senedi piyasalarında işlem tarihinden (T günü) sonra gerçekleşen takas süreci, piyasaların teknik altyapısı ve sistematik işleyişi açısından hayati bir unsurdur. Türkiye’de Borsa İstanbul bünyesinde gerçekleştirilen menkul kıymet işlemleri, Takasbank aracılığıyla T+2 valörlü takas sistemine tabiidir. Bu sistemde aracı kurumlar, yatırımcı adına gerçekleştirdikleri işlemlerin takas sürecinde hem yükümlü hem de muhatap konumundadır.

T+2 Sistemi ve Aracı Kurumların Rolü

T+2 sistemi, yatırımcının alım-satım emrini verdiği günün ardından iki iş günü içerisinde menkul kıymetin ve karşılığındaki nakdin el değiştirmesini düzenleyen bir süreçtir. Bu bağlamda aracı kurumlar, hem müşterilerinin işlemlerini yürütmekte hem de bu işlemlere ilişkin nakit ve kıymet takasını gerçekleştirmekle yükümlüdür. Aracı kurumlar, bu süre boyunca yatırımcının adına pozisyon alır ve bu pozisyonu kendi bilançolarında taşır.

T+2 sürecinde aracı kurumların taşıdığı pozisyon, esasen bir takas pozisyonudur. Bu pozisyonlar, işlem gününde alınan emirlerin gerçekleşmesiyle birlikte kurumun portföyüne yansır ve takas gününe kadar kurumun finansal yükümlülüğü altında kalır. Bu süreçte piyasa riski, likidite riski ve karşı taraf riski gibi çeşitli risk türleri aracı kurumların takas pozisyonlarında kendini gösterir.

Takas Pozisyonlarının Risk Boyutları

T+2 süreci, özellikle volatil piyasa koşullarında aracı kurumlar açısından ciddi riskler doğurabilir. İşlem ile takas tarihi arasında geçen sürede fiyat dalgalanmaları, aracı kurumun beklenmeyen zararlarla karşı karşıya kalmasına neden olabilir. Örneğin, bir müşterinin gerçekleştirdiği hisse alım emrinin ardından, takas tarihine kadar geçen sürede hisse senedinin değerinde yaşanacak ani bir düşüş, eğer müşteri yükümlülüğünü yerine getirmezse, kurum açısından zarar oluşturur.

Bununla birlikte, karşı taraf riskine karşı koruma sağlamak amacıyla Takasbank tarafından merkezi karşı taraf (MKT) uygulaması devreye alınmıştır. Bu sistemde Takasbank, tüm alıcı ve satıcılar arasında garantör rolü üstlenerek sistemik riskleri azaltmayı amaçlamaktadır. Ancak bu koruma mekanizması, aracı kurumların iç kontrol sistemlerinin ve likidite yönetiminin önemini ortadan kaldırmamaktadır.

Risk Yönetimi Stratejileri

Aracı kurumların T+2 takas pozisyonları ile ilgili risklerini minimize edebilmesi için etkili bir risk yönetimi çerçevesine sahip olması gerekmektedir. Öncelikli olarak, müşteri teminatlandırma süreçleri ve teminat değerleme mekanizmaları titizlikle yürütülmelidir. Aynı şekilde, müşteri risk profili değerlendirmesi, işlem limiti uygulamaları ve gün içi pozisyon takibi gibi unsurlar da etkin risk kontrolü açısından önemlidir.

Kurumsal düzeyde ise, aracı kurumların nakit akışı projeksiyonları, acil likidite kaynakları ve stres testi uygulamaları ile olası takas sorunlarına karşı hazırlıklı olmaları beklenmektedir. Takas gecikmelerinin önüne geçmek için operasyonel süreçlerin otomasyonu, insan hatası olasılığını azaltan sistemler ve güçlü bir BT altyapısı da tamamlayıcı unsurlardır.

T+2 Sisteminin Uluslararası Uyum Boyutu

T+2 takas süresi, global piyasalarla uyum açısından da önemlidir. Avrupa Birliği ülkelerinde, ABD’de ve pek çok gelişmiş piyasada da aynı valör sistemi kullanılmaktadır. Bu uygulama, Türkiye’nin sermaye piyasalarının uluslararası yatırımcılar nezdinde güvenilirliğini artırmakta ve işlem uyumluluğu sağlamaktadır. Ancak bazı piyasalarda, özellikle teknoloji yatırımlarıyla birlikte T+1 hatta aynı gün takas sistemleri (T+0) tartışılmaktadır. Bu gelişmeler, Türkiye’deki aracı kurumların gelecekteki dönüşüm ihtiyaçlarına da işaret etmektedir.

Değerlendirme

T+2 takas sistemi, sermaye piyasalarının güvenli ve istikrarlı işleyişi açısından önemli bir yapı taşıdır. Aracı kurumlar bu sistemin temel aktörleri olarak, sadece işlemleri gerçekleştirmekle kalmaz, aynı zamanda takas sürecinin risklerini de üstlenirler. Bu nedenle, aracı kurumların takas pozisyonları ile ilgili risk yönetim stratejileri, kurumsal yapılarını güçlendirecek şekilde sürekli güncellenmelidir. Özellikle dijitalleşme, veri analitiği ve merkezi karşı taraf sistemleri gibi alanlarda yapılacak yatırımlar, bu risklerin daha etkin şekilde yönetilmesini mümkün kılacaktır. Sonuç olarak, T+2 takas sürecinde etkin rol alan aracı kurumların, hem müşterileri hem de piyasa bütünlüğü açısından sorumluluğu büyüktür ve bu sorumluluk ancak şeffaf, disiplinli ve sürdürülebilir bir yönetim anlayışıyla taşınabilir.