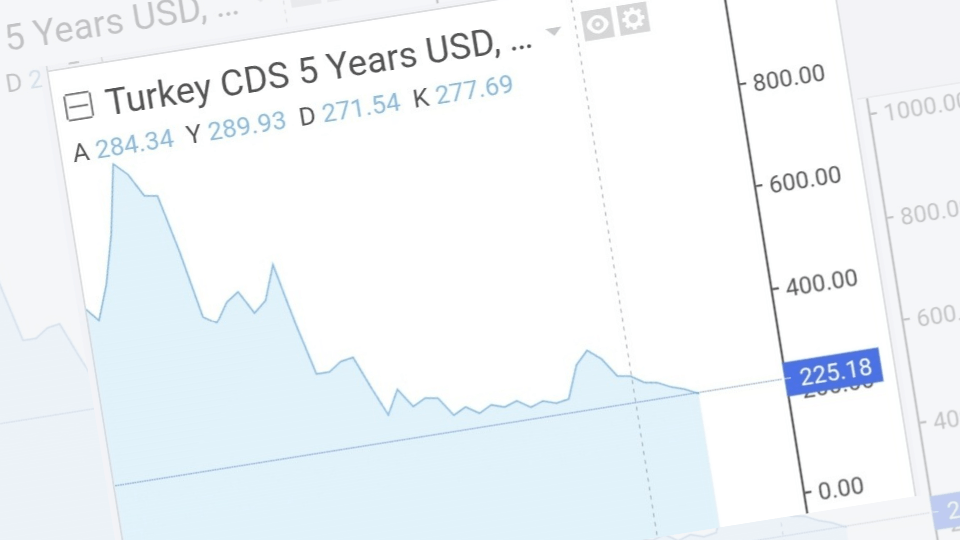

Türkiye’nin kredi risk primi CDS, yaklaşık sekiz yılın en düşük seviyelerine, 225 puan bandına gerilemiş durumda. Normal şartlarda bu veri, özellikle gelişmekte olan ülkelerde sermaye akımlarının yönünü belirleyen en güçlü sinyallerden biridir. CDS düşüyorsa ülke riskinin azaldığı varsayılır, risk algısı iyileşir, yabancı fonlar tahvilden hisse senedine doğru pozisyon artırır. Teoride böyle. Pratikte ise Borsa İstanbul’a bakıyoruz; tablo bu beklentiyle taban tabana zıt. Hisseler ucuz, çarpanlar tarihsel diplerde, CDS düşük ama borsaya gelen para yok denecek kadar az. Buna karşılık faiz cephesi adeta mıknatıs gibi çalışıyor.

Bu çelişkinin ilk nedeni CDS’in artık tek başına yeterli bir gösterge olmaması. CDS, ülkenin borcunu ödeyememe riskini ölçer; yani “batma” ihtimalini fiyatlar. Bugün gelinen noktada piyasa, Türkiye’nin borcunu çeviremeyeceğini düşünmüyor. Bu nedenle CDS düşüyor. Ancak hisse senedi yatırımı sadece temerrüt riskine bakmaz; büyüme görünümü, kârlılık, öngörülebilirlik, sermaye hareketlerinin serbestliği ve en önemlisi getirinin alternatiflere göre cazibesi de belirleyicidir. CDS bu soruların hiçbirine doğrudan cevap vermez.

İkinci ve daha kritik mesele faiz gerçeği. Politika faizi ve piyasa faizleri öyle bir seviyede ki, risksiz getiri neredeyse “rakipsiz” hale gelmiş durumda. Yerli yatırımcı açısından bakıldığında, borsada pozisyon taşımak ciddi bir fırsat maliyeti yaratıyor. Bir hisseyi aylarca tutup belirsizlik taşımak yerine, kısa vadeli mevduat ya da para piyasası fonlarında net, öngörülebilir ve yüksek bir getiri varken neden risk alınsın? Yerli yatırımcı alsa bile bu yüzden tutmuyor. Borsa bir yatırım alanı değil, kısa vadeli bir trade alanına dönüşüyor. Bu da kalıcı para girişini engelliyor.

Yabancı tarafında ise sorun daha yapısal. Uluslararası fonlar CDS’e bakıyor ama tek başına CDS’e göre pozisyon almıyor. Bugün Türkiye için ana soru şu: “Faizler ne zaman ve hangi hızla düşecek?” Çünkü yabancı için borsaya girmenin mantığı, sadece ucuzluk değil, aynı zamanda hikâyedir. Faizler bu kadar yüksekken şirket kârlılıklarının sürdürülebilirliği sorgulanıyor, iç talep baskılanıyor, büyüme sınırlanıyor. Bu ortamda ucuzluk, katalizör olmadan tek başına yeterli olmuyor. Yabancı fonlar bu yüzden “erken” yakalanmak istemiyor, bekle-gör modunda kalıyor.

Bir diğer önemli nokta da CDS’in algısal gücünü yitirmesi. Eskiden CDS sert düşüyorsa bu manşet olurdu, bugün olmuyor. Çünkü piyasalar CDS düşüşünün arkasındaki nedeni biliyor: sıkı para politikası. Yani CDS düşüyor ama bu düşüş büyümeden değil, frenden geliyor. Ekonomistler bu yüzden CDS’i manşete taşımıyor; çünkü hikâye tamamlanmış değil. CDS’in gerçekten anlam kazanması için düşüşün, faiz indirimleriyle ve büyüme beklentileriyle eş zamanlı ilerlemesi gerekiyor.

Ancak bu durum sonsuza kadar böyle gitmez. Bugün borsada “pul değerinde” işlem gören birçok şirket, mevcut faiz ortamının geçici olduğunu varsayarsak ciddi bir potansiyel barındırıyor. Yabancı aracı kurumların 2026’yı gelişmekte olan piyasalar için işaret etmesi de tesadüf değil. Küresel tarafta faiz indirim döngüsünün netleşmesi, Türkiye’de enflasyonun belirgin şekilde aşağı gelmesi ve faizlerin düşüşe geçmesiyle birlikte tablo hızla tersine dönebilir. O zaman CDS’in bugünkü düşüşü geriye dönüp bakıldığında “öncü sinyal” olarak okunacaktır.

Özetle sorun CDS’in anlamsızlaşması değil; CDS’in tek başına yeterli olmaması. Bugün para faize gidiyor çünkü risk-getiri dengesi bunu dikte ediyor. Ama bu denge değiştiği anda, şu an gelmeyen para çok daha hızlı ve sert bir şekilde borsaya akabilir. 2025 bir geçiş yılıysa, 2026 gerçekten bir telafi yılı olabilir. Piyasa bunu henüz fiyatlamıyor; asıl fırsat da tam olarak burada yatıyor.